Ça aura pas été de tout repos mis l'année 2012 aura pas mal fonctionné pour les traders.

"Dan Loeb's Third Point hedge fund makes $500m profit from Greek bonds"

"Mr Loeb has reportedly sold a large part of a $1bn position in Greek debt that soared in value in the wake of the buy-back deal unveiled by Athens on Monday.

"The trade will stand out as one of the most audacious bets on the eurozone debt crisis so far.

"Since its inception, Third Point has generated returns of about 25pc a year, far outperforming global indices.

"Mr Loeb, 51, who has boasted that he owns two of New York state’s most expensive properties, including a $45m Manhattan apartment, has said his key skill is being able to identify mispriced assets."

500 millions sur la Grèce, c'était courageux certains diront, suicidaire penseront les autres. En tout état de cause pas facile à faire comprendre au "Grand Public" qu'il pouvait perdre 1 milliard sur le pari.

Très bonne fin d'année à tous et à l'année prochaine !

mercredi 26 décembre 2012

jeudi 29 novembre 2012

Stratégie Long / Short Forward Eurodollar ( Final )

Et moi qui pensait tranquillement à lundi pour l'échéance...

Les contrats ont expiré aujourd'hui, on cote dès à présent du comptant 3 DEC. La stratégie est donc terminée.

● Valorisation

Les contrats ont expiré aujourd'hui, on cote dès à présent du comptant 3 DEC. La stratégie est donc terminée.

● Valorisation

▪ 100000 contrats forwards 03DEC achetés à 1.29671 sont revendus à 1.29904 soit un gain de 233 USD

▪ 100000 contrats forwards 27 DEC vendus à 1.29707, sont rachetés à 1.29954 soit une perte de 247 USD

Spreads inclus, une perte de 14 USD (+ 233 - 247 ).

● Money Management

Peut être le seul bon côté dans cette stratégie c'est qu'on touche tout de suite le gain de 233 et qu'on paiera la perte fin décembre. Non.....on ne peut pas partir avec le gain seul lol.

lundi 26 novembre 2012

Stratégie Long / Short Forward Eurodollar ( 3ième suivi )

L'échéance de la stratégie Long / Short approche, encore une semaine et on devrait être fixé.

Le marché est allé rechercher les 1.2984, trois cheveux des 1.30 et à quelques kilomètres des 1.2670 d'il y a 15 jours.

Cette semaine j'étais en plus en plein scrutage d'indices boursiers, tous super haussiers, je m'étais dit qu'avec ça les taux implicites du contrat forward Eurodollar 27 DEC12 baisserait un peu plus. Erreur !

● Valorisation

● Money Management

Il y un aspect important dans le management de la stratégie c'est le cash settlement. L'eurodollar est remonté et comme j'étais long sur la patte du 3 DEC 2012 et en perte, si on continue la hausse ça va permettre d'encaisser un gain d'abord, avant d'avoir à payer les pertes sur l'échéance 27 DEC 2012. C'est quand même plus cool de rendre de l'argent qu'on a reçu que d'en donner et d'attendre d'être remboursé.

Le marché est allé rechercher les 1.2984, trois cheveux des 1.30 et à quelques kilomètres des 1.2670 d'il y a 15 jours.

Cette semaine j'étais en plus en plein scrutage d'indices boursiers, tous super haussiers, je m'étais dit qu'avec ça les taux implicites du contrat forward Eurodollar 27 DEC12 baisserait un peu plus. Erreur !

● Valorisation

▪ 100000 contrats forwards 03DEC achetés à 1.29671 pourraient être revendus à 1.29467 soit une perte de 204 USD

▪ 100000 contrats forwards 27 DEC vendus à 1.29707, peuvent être rachetés à 1.29515 soit un gain de 192 USD

Spreads inclus, une petite perte de 12 USD ( -204 + 192 ).

● Money Management

Il y un aspect important dans le management de la stratégie c'est le cash settlement. L'eurodollar est remonté et comme j'étais long sur la patte du 3 DEC 2012 et en perte, si on continue la hausse ça va permettre d'encaisser un gain d'abord, avant d'avoir à payer les pertes sur l'échéance 27 DEC 2012. C'est quand même plus cool de rendre de l'argent qu'on a reçu que d'en donner et d'attendre d'être remboursé.

mardi 20 novembre 2012

Stratégie Long / Short Forward Eurodollar ( 2nd suivi )

Une mise à jour de la stratégie s'imposait puisqu'on est à 13 jours de l'échéance du contrat forward 3 DEC 12 et par voie de conséquence du Long / Short . C'était en plus une occasion rêvée avec la perte du triple A français, je m'attendais à des réactions sur les taux EURUSD.

● Contexte

On est resté dans un range bien établi sur l'EURUSD sans grande variation si bien que même des petis mouvements font passer le pair pour un support des plus volatiles.

En gros, rien de bien nouveau, excepté la perte du triple A français, ce qui n'a pas non plus bouleversé l'attitude des cambistes.

● Valorisation de la stratégie

● Contexte

On est resté dans un range bien établi sur l'EURUSD sans grande variation si bien que même des petis mouvements font passer le pair pour un support des plus volatiles.

En gros, rien de bien nouveau, excepté la perte du triple A français, ce qui n'a pas non plus bouleversé l'attitude des cambistes.

● Valorisation de la stratégie

▪ On a acheté 100000 contrats forwards 03DEC à 1.29671 on pourrait les revendre à 1.28097 soit une perte de 1574 USD

▪ On a vendu 100000 contrats forwards 27 DEC à 1.29707, on peut les racheter à 1.28148 soit un gain de 1559 USD

En valorisation, spreads inclus, une petite perte de 15 USD pour le moment ( -1574 + 1559 ).

lundi 5 novembre 2012

Stratégie Long / Short Forward Eurodollar ( 1er suivi)

C’est à la suite d’un commentaire (ici sur Forum Trading

) que je réajuste l’exposé de la stratégie même si rien n’est fondamentalement

remis en cause ( Merci Iphilgood ! ).

● Réajustement vis à vis de la stratégie long / short

▪ Le premier élément c’est effectivement l’absence des frais

liés au spread bid / ask

J’aurais dû les prendre en compte, c’est vrai. Mais comme

j’étais parti sur le fait de valoriser le « long / short » sur la

base des prix de marché, on aurait bien eu les spreads incorporés. On va voir d’ailleurs

un peu plus bas qu’ils sont bien pris en compte.

▪ Le deuxième élément concerne le risk management.

Une stratégie aussi simpliste et réalisée comme dans les

livres peut conduire à la ruine. Il y a déjà eu des précédents.

A partir du moment où on va prendre ses positions sur deux

échéances différentes pour les forwards, on va avoir des gains et des pertes

qui seront réalisés à des dates différentes.

Si par exemple j’ai réalisé la stratégie avec 100000 fois le

long / short, je dois savoir qu’une baisse de 500 pips, je vais avoir une perte

sur le contrat 3DEC de 5000 USD qui sera réelle le 3DEC. Par contre le gain de

500 pips sur le contrat DEC 27 ne sera que potentiel lui. Même si j’inverse la

stratégie et suis complètement off, les sorties et rentrée de chash ne se

feront pas à la même date. Il faut donc que je prenne cet aspect en compte pour

la gestion de trésorerie.

En plus si on tient compte de la convexité sur le Forex

si les gains sont réalisés lorsque le dollar est faible, cela donne moins

d’euro au final. Si on gagne 1000 USD sur une patte et qu’ils sont réalisés

lorsque le dollar est à 1.50 (1.50 usd donne 1 euro), ça ne pourra pas

compenser une perte future de 1000 USD avec un dollar qui sera à 1 (1 usd donne

1 euro). D’un côté à 1.50 , un gain de 1000 USD donnera sur le compte 1000 /

1.5 = 666.66 euros et de l’autre côté à 1 une perte de 1000 USD donnera une

perte de 1000 euros. Les variations entre 1 et 1.50 sont caricaturales pour l’exemple,

mais c’est bien un facteur à prendre en compte

● Valorisation de la stratégie

▪ On a acheté 100000 contrats forwards 03DEC à 1.29671 on pourrait les revendre à 1.28046 soit une perte de 1625 USD

▪ On a vendu 100000 contrats forwards 27 DEC à 1.29707, on peut les racheter à 1.28105 soit un gain de 1602 USD

Au final une petite perte de 23 USD pour le moment ( -1625 + 1602 ).

mardi 30 octobre 2012

Stratégie Long / Short Forward Eurodollar

Retour aux fourneaux avec un nouvel essai de stratégie pur Long / hort sur les contrats forward .

Cette fois on essaie de gérer sur du court terme un spread inter-échéance.

Voilà ce qu'on a comme données de marché pour travailler :

En achetant 100000 forwards 3 DEC 2012 à 1.29671 cela correspond à un montant d'emprunt de 0.00039 points de swap pour 33 jours, 1.1818 USD par jour en moyenne.

En vendant 100000 forwards 27 DEC 2012 à 1.29707 cela correspond à un montant de prêt de 0.00095 points de swap pour 57 jours, 1.66 USD par jour en moyenne.

A la fin de l'échéance du forward 3DEC 2012 on devrait théoriquement avoir (si les taux ne bougent pas ou peu d'ici là) le résultat suivant :

- on aura payé 33.(1.1818) = 39 USD

- on aura reçu 33 .(1.66) = 55 USD

Un gain en moyenne de 16 USD par tranche de 100000 forwards.

En suivant la stratégie sur quelques jours, on va voir si en plus on peut sortir avant avec un gain additionnel.

Cette fois on essaie de gérer sur du court terme un spread inter-échéance.

Voilà ce qu'on a comme données de marché pour travailler :

En achetant 100000 forwards 3 DEC 2012 à 1.29671 cela correspond à un montant d'emprunt de 0.00039 points de swap pour 33 jours, 1.1818 USD par jour en moyenne.

En vendant 100000 forwards 27 DEC 2012 à 1.29707 cela correspond à un montant de prêt de 0.00095 points de swap pour 57 jours, 1.66 USD par jour en moyenne.

A la fin de l'échéance du forward 3DEC 2012 on devrait théoriquement avoir (si les taux ne bougent pas ou peu d'ici là) le résultat suivant :

- on aura payé 33.(1.1818) = 39 USD

- on aura reçu 33 .(1.66) = 55 USD

Un gain en moyenne de 16 USD par tranche de 100000 forwards.

En suivant la stratégie sur quelques jours, on va voir si en plus on peut sortir avant avec un gain additionnel.

lundi 3 septembre 2012

Arbitrage contrat forward / contrat forward sur EURUSD - Carry Trade - Suite 4

Une sortie possible et bien plus agréable qu'il y a 15 jours, sans à avoir à attendre l'échéance du premier contrat forward sur EURUSD.

En reprenant les cotations de ce matin, on se rend bien compte de la variabilité des taux d'intérêt sur les devises, en particulier telle que la variation des prix des contrats forwards par rapport au prix du spot ( manifesté par les points de swaps) a beaucoup bougé.

On avait tradé une différence de 0.00184 le 3 Juillet, effectuée 500000 fois.

Aujourd'hui cela vaut : 0.00103 - 0.00009 = 0.00094

Soit une performance de cette stratégie de : 500000 . (0.00184 - 0.00094) = 500000 . (0.00090) = +450 USD.

Une sortie très propre peut se faire immédiatement.

En reprenant les cotations de ce matin, on se rend bien compte de la variabilité des taux d'intérêt sur les devises, en particulier telle que la variation des prix des contrats forwards par rapport au prix du spot ( manifesté par les points de swaps) a beaucoup bougé.

On avait tradé une différence de 0.00184 le 3 Juillet, effectuée 500000 fois.

Aujourd'hui cela vaut : 0.00103 - 0.00009 = 0.00094

Soit une performance de cette stratégie de : 500000 . (0.00184 - 0.00094) = 500000 . (0.00090) = +450 USD.

Une sortie très propre peut se faire immédiatement.

jeudi 23 août 2012

Arbitrage contrat forward / contrat forward sur EURUSD - Carry Trade - Suite 3

Un point version flash spécial, pour une stratégie qui passe son point mort (break-even).

On se devait de faire un point intermédiaire pour l'occasion où le long / short sur les contrat forward EURUSD des 19 Septembre et 7 Janvier passerait positif. C'est aujourd'hui le cas, avec même un gain symbolique.

A - La stratégie

Le but de la stratégie était de profiter du portage entre les deux échéance, à savoir 19-sept 2012 / 07-jan 2013. A partir du moment où on peut déceler une anomalie/une opportunité entre les échéances des contrats forwards, la stratégie de long/short est la plus simple.

Le long / Short avait été initié le 3 Juillet 2012 (cliquez ici pour voir l'analyse) pour 0.00184 points de swaps.

B - Valorisation

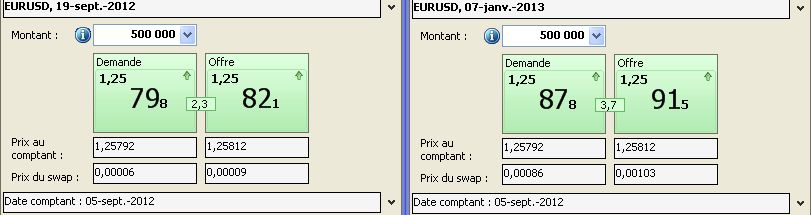

Voici les cotations que nous avons aujourd'hui :

En revendant l'échéance du 19 Septembre pour 0.00027 et en rachetant celle du 7 Janvier à 0.00210, on peut se racheter au total pour : ( 0.00210 - 0.00027 ) = 0.00183

Cela laisse un profit (petit) pour le moment de : 500000 . ( 0.00184 - 0.00183 ) = + 5 USD

C'est un début, continuons....

On se devait de faire un point intermédiaire pour l'occasion où le long / short sur les contrat forward EURUSD des 19 Septembre et 7 Janvier passerait positif. C'est aujourd'hui le cas, avec même un gain symbolique.

A - La stratégie

Le but de la stratégie était de profiter du portage entre les deux échéance, à savoir 19-sept 2012 / 07-jan 2013. A partir du moment où on peut déceler une anomalie/une opportunité entre les échéances des contrats forwards, la stratégie de long/short est la plus simple.

Le long / Short avait été initié le 3 Juillet 2012 (cliquez ici pour voir l'analyse) pour 0.00184 points de swaps.

B - Valorisation

Voici les cotations que nous avons aujourd'hui :

En revendant l'échéance du 19 Septembre pour 0.00027 et en rachetant celle du 7 Janvier à 0.00210, on peut se racheter au total pour : ( 0.00210 - 0.00027 ) = 0.00183

Cela laisse un profit (petit) pour le moment de : 500000 . ( 0.00184 - 0.00183 ) = + 5 USD

C'est un début, continuons....

mercredi 15 août 2012

Arbitrage contrat forward / contrat forward sur EURUSD - Carry Trade - Suite 2

Avant dernière mise à jour avant l'échéance du 19 Septembre sur le " Carry Trade Eurodollar ".

Le spread entre les contrats forward des échéances du 19 Septembre 2012 et du 7 Janvier 2013 avait été initié à 0.00184. Le but était de profiter d'un "portage" positif dans le cas où les taux des différentes échéances ne bougeraient pas ou même, de profiter d'une variation "sympathique" des taux.

Il vaut à présent 0.00191 (0.00226 - 0.00035). Pour 500000 spreads, cela donne un résultat de :

500000 . ( 0.00184 - 0.00191 ) = 500000 . ( - 0.00007 ) = - 35 USD (spreads bid /ask inclus).

Ce n'est pas encore gagnant, mais il reste encore un peu de temps avant l'échéance (environ 1 mois ).

D'ici là, on sait que tout peut se produire encore.

Le spread entre les contrats forward des échéances du 19 Septembre 2012 et du 7 Janvier 2013 avait été initié à 0.00184. Le but était de profiter d'un "portage" positif dans le cas où les taux des différentes échéances ne bougeraient pas ou même, de profiter d'une variation "sympathique" des taux.

Il vaut à présent 0.00191 (0.00226 - 0.00035). Pour 500000 spreads, cela donne un résultat de :

500000 . ( 0.00184 - 0.00191 ) = 500000 . ( - 0.00007 ) = - 35 USD (spreads bid /ask inclus).

Ce n'est pas encore gagnant, mais il reste encore un peu de temps avant l'échéance (environ 1 mois ).

D'ici là, on sait que tout peut se produire encore.

jeudi 26 juillet 2012

Arbitrage contrat forward / contrat forward sur EURUSD - Carry Trade - Suite 1

Les taux bougent et si on anticipe une intervention de la BCE sur les marchés après la baisse des notes de l'Allemagne, du Luxembourg et des Pays Bas qui devrait intervenir rapidement selon certains observateurs ( cf Enquête Reuters ) , ça aide pas le spread sur les contrats forwards.

Il y avait 0.00184 points de swap d'écart entre les deux échéances le 3 Juillet dernier, il y en a 0.00206 (0.00274 - 0.00068) soit -0.00022. En ayant fait 500000 fois "l'arbitrage", cela donne -110 usd pour le moment (frais bid/ask inclus). Il y a pire, mais c'est pas terrible non plus.

Il y avait 0.00184 points de swap d'écart entre les deux échéances le 3 Juillet dernier, il y en a 0.00206 (0.00274 - 0.00068) soit -0.00022. En ayant fait 500000 fois "l'arbitrage", cela donne -110 usd pour le moment (frais bid/ask inclus). Il y a pire, mais c'est pas terrible non plus.

mardi 3 juillet 2012

Arbitrage contrat forward / contrat forward sur EURUSD - Carry Trade

Nouvel opportunité "d'arbitrage" sur l'EUR / USD décelée chez Saxo.

Quand on parle arbitrage, c'est moins d'un point de vue académique que de celui d'une gestion sur deux instruments très corrélés.

Cette fois, c'est directement entre deux contrats forwards sur l'Eurodollar de chez Saxo Banque.

Le premier, le contrat échéance 19 Septembre 2012 soit 78 jours et le contrat 07 Janvier 2012 soit 188 jours.

En reprenant le calcul du prix d'un forward ( cf Contrat Forward sur le Forex ) on peut retrouver les taux implicites continus.

19/09/2012 : Bid : 0.379% / Ask 0.401%

07/01/2013 : Bid : 0.451% / Ask 0.468%

Une position intéressante serait l'achat du forward Sept 12 et la vente du forward Jan13

Quand on parle arbitrage, c'est moins d'un point de vue académique que de celui d'une gestion sur deux instruments très corrélés.

Cette fois, c'est directement entre deux contrats forwards sur l'Eurodollar de chez Saxo Banque.

Le premier, le contrat échéance 19 Septembre 2012 soit 78 jours et le contrat 07 Janvier 2012 soit 188 jours.

En reprenant le calcul du prix d'un forward ( cf Contrat Forward sur le Forex ) on peut retrouver les taux implicites continus.

19/09/2012 : Bid : 0.379% / Ask 0.401%

07/01/2013 : Bid : 0.451% / Ask 0.468%

Une position intéressante serait l'achat du forward Sept 12 et la vente du forward Jan13

lundi 23 avril 2012

C'est l'échéance pour notre stratégie de carry trade sur l'AUDUSD

C'est l'échéance sur notre stratégie de carry-trade sur l'Aussie (AUDUSD).

Le Forex présente des perspectives toujours intéressantes dans la mesure où on peut y trader les pairs de différentes manières, avec différents instruments. C'est cette flexibilité qui nous a permis de construire une stratégie de carry-trade sur l'Aussie.

Le Forex présente des perspectives toujours intéressantes dans la mesure où on peut y trader les pairs de différentes manières, avec différents instruments. C'est cette flexibilité qui nous a permis de construire une stratégie de carry-trade sur l'Aussie.

On était parti le 7 Avril 2012 sur une stratégie de carry trade composée comme suit :

- Achat 1000000 forward AUDUSD 10 octobre 2012 à 1.00795

- Vente 1000000 forward AUDUSD 24 avril 2012 à 1.02541

Le but était de profiter d'une meilleure rémunération sur le long terme que sur le court terme sur le pair AUDUSD. Cette stratégie, bien qu'exposée aux aléas des taux d'intérêt présentait l'avantage d'être insensible aux variations du pair.

Cotations

Le contrat forward échéance 24 Avril 2012 clôture à l'achat à 1.0320, tandis qu'on pourrait revendre le forward Octobre à 1.0142

On obtient donc sur chaque patte les P&L (Profits & Losses) suivants :

P&L 1000000 forward AUDUSD 24 avril 2012 = 1000000 . ( 1.2541 - 1.0320 ) = - 6660

P&L 1000000 forward AUDUSD 10 octobre 2012 = 1000000 . ( 1.0142 - 1.00795 ) = + 6250

Finalement, le P&L total est : -6660 + 6250 = - 410 USD

On ne peut pas se féliciter d'un P&L négatif, mais c'est le principe du trading. On ne gagne pas à tous les coups. La perte est raisonnable, il ne reste plus qu'à se concentrer sur le prochain trade.

dimanche 15 avril 2012

Mise à jour de la stratégie de carry trade sur l'Aussie

Lorsque théorie et pratique se rencontrent, on a parfois des surprises, et parfois pas.

La semaine dernière on était parti sur :

- Achat 1000000 forward AUDUSD 10 octobre 2012 à 1.00795

- Vente 1000000 forward AUDUSD 24 avril 2012 à 1.02541

- Achat 1000000 forward AUDUSD 10 octobre 2012 à 1.00795

- Vente 1000000 forward AUDUSD 24 avril 2012 à 1.02541

{kind=link}

On aurait aujourd'hui :

- Revente 1000000 forward AUDUSD 10 octobre 2012 à 1.01623 soit +8280 USD

- Rachat 1000000 forward AUDUSD 24 avril 2012 à 1.03454 soit - 9130 USD

Au total on a :

+8280 - 9130 = -850 USD

Les taux courts sur l'Aussie ont plus fortement réagit que les taux longs.

On espère que le rattrapage aura lieu avant l'échéance du 24 Avril.samedi 7 avril 2012

Le Forex, c'est maintenant....

On a bien attendu le moment, et puis quand il faut y aller, il faut y aller !

La situation économique européenne reste chancelante, en tout cas le dossier espagnol (Le chômage atteint un record historique en Espagne avec plus de 4,7 millions de sans-emploi ) commence à poindre le bout de son nez.

Pas évident d'avoir envie d'investir en ce moment et pourtant, il y a des poches de trading très intéressantes.

Le Forex , le marché de devises, est un excellent vecteur d'investissement à partir duquel on peut construire des stratégie qui transcrivent les perceptions que l'on a des facteurs économiques qui influent sur les devises, et on peut en tirer peut être partie.

Pour le premier post de ce blog, on a envie d'investir sur une stratégie "fine" qui limite les risques que nous pourrions prendre.

Cette stratégie est le carry-trade , une stratégie basée sur le fait de pouvoir profiter de la différence entre les taux d'intérêt d'une devise par rapport à une autre.

- Le but

Le but "théorique" est d'acheter la devise qui rémunère le plus et de vendre celle qui rémunère le moins, et d'encaisser la différence.

On va voir qu'on reste toujours soumis aux aléas des taux d'intérêt avec une stratégie de carry-trade.

- La manière

Le mieux reste d'intervenir via des contrats forward en les "spreadant".

Parmi les pairs de devise négociés les plus activement, il y a l'Aussie AUDUSD, le pair de conversion entre dollar australien et dollar américain (étatsunien).

Voici les cotations qu'on peut reprendre de www.forex-plain.com

On part de la situation suivante :

- Achat 1000000 forward AUDUSD 10 octobre 2012 à 1.00795

- Vente 1000000 forward AUDUSD 24 avril 2012 à 1.02541

On va suivre la stratégie et voir ce que ça donne.

La situation économique européenne reste chancelante, en tout cas le dossier espagnol (Le chômage atteint un record historique en Espagne avec plus de 4,7 millions de sans-emploi ) commence à poindre le bout de son nez.

Pas évident d'avoir envie d'investir en ce moment et pourtant, il y a des poches de trading très intéressantes.

Le Forex , le marché de devises, est un excellent vecteur d'investissement à partir duquel on peut construire des stratégie qui transcrivent les perceptions que l'on a des facteurs économiques qui influent sur les devises, et on peut en tirer peut être partie.

A - Choisir sa stratégie

Pour le premier post de ce blog, on a envie d'investir sur une stratégie "fine" qui limite les risques que nous pourrions prendre.

Cette stratégie est le carry-trade , une stratégie basée sur le fait de pouvoir profiter de la différence entre les taux d'intérêt d'une devise par rapport à une autre.

- Le but

Le but "théorique" est d'acheter la devise qui rémunère le plus et de vendre celle qui rémunère le moins, et d'encaisser la différence.

On va voir qu'on reste toujours soumis aux aléas des taux d'intérêt avec une stratégie de carry-trade.

- La manière

Le mieux reste d'intervenir via des contrats forward en les "spreadant".

B - L'Aussie

Parmi les pairs de devise négociés les plus activement, il y a l'Aussie AUDUSD, le pair de conversion entre dollar australien et dollar américain (étatsunien).

Voici les cotations qu'on peut reprendre de www.forex-plain.com

On part de la situation suivante :

- Achat 1000000 forward AUDUSD 10 octobre 2012 à 1.00795

- Vente 1000000 forward AUDUSD 24 avril 2012 à 1.02541

On va suivre la stratégie et voir ce que ça donne.

Inscription à :

Articles (Atom)